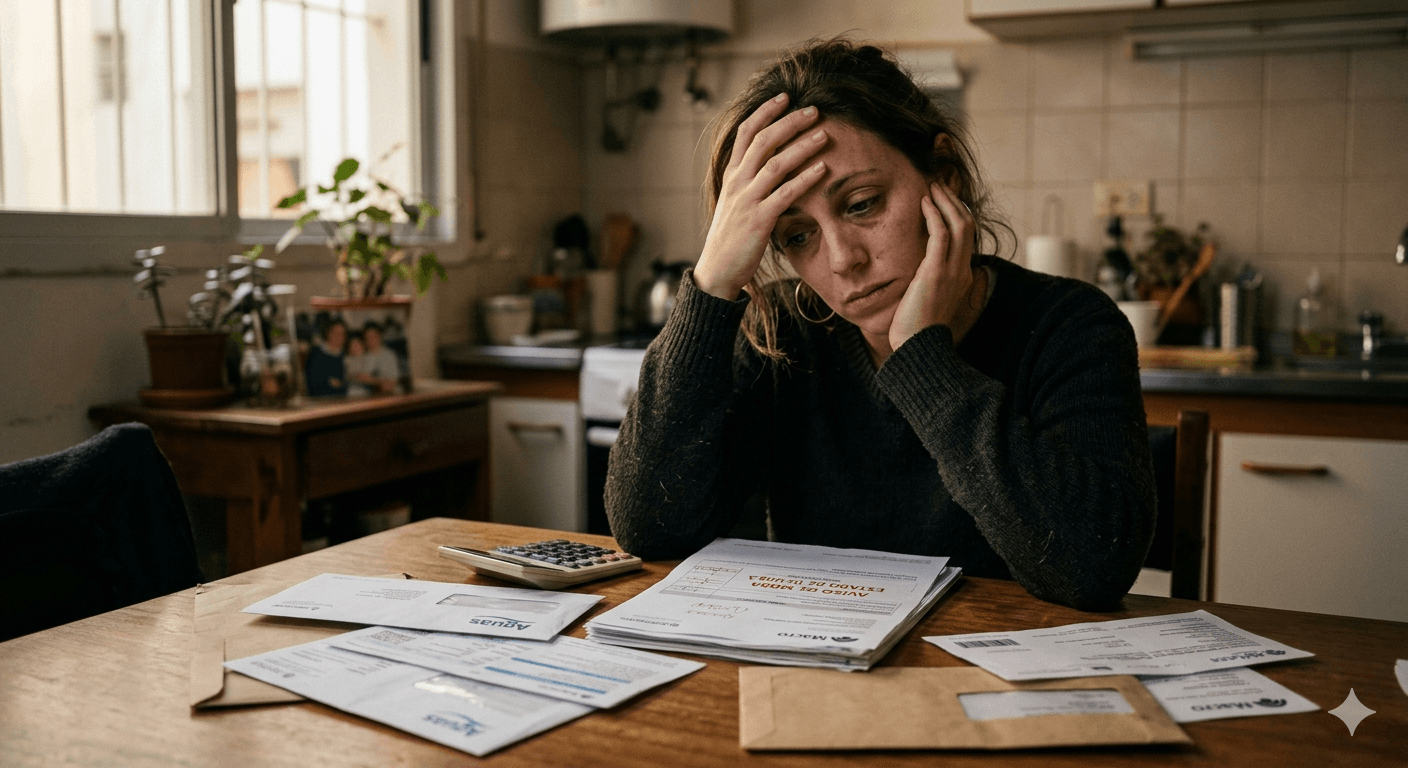

El sistema financiero argentino enfrenta una tormenta perfecta. Por primera vez en más de dos décadas, los niveles de mora en créditos personales han alcanzado registros históricos, impulsados por el desplome del poder adquisitivo y el encarecimiento de los servicios básicos. Según informes de la consultora 1816, la irregularidad en los préstamos a familias trepó al 11%, mientras que en el sector no bancario la cifra escala hasta un alarmante 27%.

El fenómeno golpea con especial dureza a jóvenes y jubilados, lo que ha forzado a bancos públicos, privados y billeteras digitales a rediseñar sus estrategias para evitar un colapso del consumo y la exclusión masiva de clientes.

Ante este escenario, las entidades financieras han pasado de una gestión masiva a una atención personalizada y tecnológica. El objetivo es claro: detectar al cliente en problemas antes de que caiga en default.

Banca Pública: El Banco Provincia lidera una estrategia de intervención temprana. Para quienes cobran menos de tres salarios mínimos, la entidad lanzó un programa con una tasa fija reducida del 40,89% y plazos de hasta 5 años. En casos de mora tardía, incluso contemplan quitas de capital. Por su parte, el Banco Nación apuesta por refinanciaciones «casi individuales» ajustadas a la capacidad de pago de cada usuario.

Banca Privada: Entidades como Santander y otros líderes del sector utilizan algoritmos para monitorear el «estrés financiero». Cuando el sistema detecta que los pagos superan la capacidad de ingreso, ofrece refinanciamientos automáticos. Eso sí: mientras dure el plan de pago, se suspenden las tarjetas de crédito y la posibilidad de tomar nuevos préstamos.

Fintechs: Gigantes como Mercado Pago utilizan modelos de scoring que analizan más de 3.000 variables en tiempo real para otorgar créditos más precisos y evitar el sobreendeudamiento desde el origen.

Mientras los bancos intentan contener la mora con herramientas propias, la presión política crece en la Cámara de Diputados. Bloques opositores debaten seis proyectos de ley que proponen un régimen de desendeudamiento para casi cinco millones de hogares.

La iniciativa más avanzada, denominada “Segunda Oportunidad”, plantea puntos que han encendido las alarmas en las mesas de directorio:

Tope a las cuotas: Ninguna refinanciación podría superar el 30% de los ingresos familiares.

Mediación estatal: El Estado intervendría como árbitro entre los deudores y las entidades financieras o fintechs.

Eliminación de intereses: El proyecto busca eliminar los intereses por mora para facilitar la salida del sistema de deudas.

«La idea es preservar al cliente y ayudarlo antes de llegar a instancias judiciales», admiten desde un banco privado, aunque reconocen que una regulación estatal tan rígida podría comprometer la sostenibilidad del sistema crediticio.

Seguinos